一般社団法人を運営していると、ある程度事業が軌道に乗った段階で、次のような悩みに直面することが少なくありません。

- 毎年ある程度の利益は出ているが、効果的な節税策が少ない

- 役員報酬を増やすと、所得税や社会保険料の負担が重い

- 従業員の定着や将来の退職金制度をどう設計すべきか分からない

- 株式会社のような配当や株式報酬が使えない

こうした課題を抱える一般社団法人において、実務上よく活用されている手法の一つが「養老保険」を活用した節税対策・退職金設計です。

本記事では、行政書士として一般社団法人・医療法人・非営利法人の制度設計を数多く支援してきた立場から、

- 一般社団法人と養老保険の相性

- 節税として成立する仕組みと考え方

- 従業員・役員の退職金対策への具体的な活用方法

- 税務否認を回避するために必ず押さえるべきポイント

を、実務で「本当に使えるレベル」で詳しく解説します。

なお、弊所では養老保険のご紹介が可能ですのでお気軽にお問い合わせ下さい。

一般社団法人は本当に「節税しずらい法人」なのか?

結論から言えば、一般社団法人は「節税できない法人」ではありません。

ただし、株式会社と比較すると、次のような特徴があります。

- 株主が存在しない

- 剰余金の分配(配当)ができない

- 利益の使途について説明責任が生じやすい

- 役員と社員(構成員)の関係が分かりにくい

このため、

「利益が出たから、とりあえず役員報酬を上げる」

という方法を取ると、所得税・住民税・社会保険料の負担が一気に重くなり、結果的に手取りがあまり増えないというケースも珍しくありません。

一般社団法人において重要なのは、短期的な節税ではなく、中長期的な“出口設計です。

一般社団法人における「出口設計」とは何か

出口設計とは、簡単に言えば、

- いつ

- 誰に

- どのような形で

- お金を使う(渡す)のか

を、事前に制度として決めておくことです。

一般社団法人の場合、その代表的な出口が、

- 従業員の退職金

- 役員の退職金

- 福利厚生としての将来給付

です。

ここで非常に相性が良い制度が、養老保険です。

養老保険とは?一般社団法人で注目される理由

養老保険とは、

- 被保険者が死亡した場合:死亡保険金が支払われる

- 一定期間満了時:同額の満期保険金が支払われる

という、保障性と貯蓄性を併せ持つ生命保険です。

一般社団法人で養老保険が使われる主な理由

- 将来使う予定の資金を計画的に積み立てられる

- 現預金をそのまま残さず、制度的に管理できる

- 退職金原資として使いやすい

- 従業員・役員のどちらにも対応できる

特に、「今すぐ使う予定はないが、将来は確実に使うお金」をどう管理するかという点で、養老保険は非常に有効です。

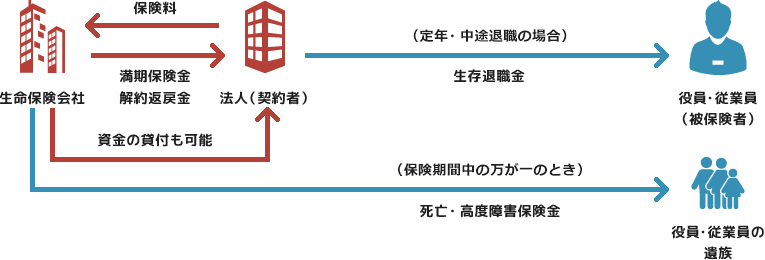

養老保険を活用した節税の基本構造【図解】

ここからが本記事の核心です。

一般社団法人における養老保険の基本スキームを、図で確認してみましょう。

図解の読み方

① 一般社団法人が契約者となる

法人が保険会社と契約し、保険料を支払います。

② 被保険者は役員または従業員

万一の保障を確保しつつ、将来の資金準備を行います。

③ 保険料は目的に応じて会計処理

福利厚生目的・退職金準備目的として処理されます(※設計が重要)。

④ 満期または解約時に保険金を受領

満期保険金や解約返戻金を一般社団法人が受け取ります。

⑤ 退職金として支給

規程に基づき、役員または従業員に退職金として支給します。

👉 「保険 → 満期・解約 → 退職金」までを一本のストーリーとして設計すること

これが、養老保険を使った節税対策の本質です。

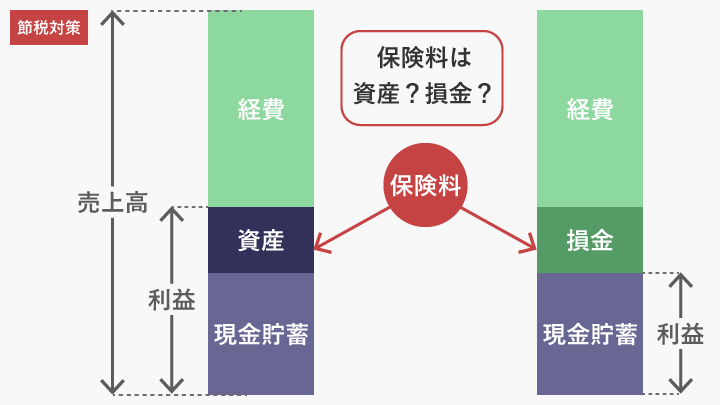

養老保険の保険料は本当に「経費」になるのか?

多くの方が最も気になるポイントがここでしょう。

結論としては、

- 一定の要件を満たせば、損金算入または一部損金が認められるケースがある

- ただし、無条件ではない

というのが正確な答えです。

税務上は、

- その制度に合理性があるか

- 福利厚生・退職金として妥当か

- 特定の役員だけが著しく有利になっていないか

といった点が重視されます。

最終的な判断基準は、国税庁の通達・裁判例・実務運用です。

従業員の退職金対策としての養老保険活用

なぜ一般社団法人では退職金制度が重要なのか

一般社団法人では、

- 賃金だけで人材を引き留めるのが難しい

- 長期雇用のインセンティブを作りにくい

という構造的な課題があります。

そこで有効なのが、「退職金を見据えた福利厚生設計」です。

モデルケース:従業員向け養老保険

例えば、次のような設計が考えられます。

- 被保険者:正社員

- 月額保険料:2〜3万円

- 契約期間:10〜15年

- 満期保険金:退職金原資として法人が受領

この場合、

- 法人側:計画的な資金積立が可能

- 従業員側:将来の退職金が見える化される

という双方にメリットのある制度になります。

採用・定着面での効果

養老保険を活用した退職金制度は、

- 求人時に明確な差別化ができる

- 「この法人で長く働く意味」を提示できる

- 金銭以外の安心感を提供できる

という点で、人材定着・採用力の強化にも直結します。

役員退職金対策としての養老保険

一般社団法人において、

最もインパクトの大きい節税ポイントの一つが役員退職金です。

役員退職金は、

- 在職年数

- 職務内容

- 最終報酬

などを基に算定され、支給時に損金算入できる可能性があります。

養老保険 × 役員退職金の基本的な流れ

- 一般社団法人が養老保険に加入

- 在職中に保険料を支払い積立

- 役員退任時に解約または満期

- 保険金を原資として退職金を支給

このスキームを成立させるためには、退職金規程の整備が不可欠です。

税務否認を避けるために必ず押さえるべきポイント

養老保険を活用した節税対策は、設計を誤ると税務否認リスクが高い分野でもあります。

よくある否認リスク

- 規程が存在しない

- 保険加入が先で、制度設計が後

- 特定役員のみ著しく有利

- 節税目的が露骨

税務調査では、「形式」よりも実態が見られます。

実務上、必ず行うべき対応

- 退職金規程・福利厚生規程の事前整備

- 支給対象・算定方法の明文化

- 税理士・行政書士との連携

- 制度導入の合理的理由を説明できる状態

「保険に入る前の設計」が9割と言っても過言ではありません。

よくある失敗事例

❌ 保険だけ先に契約してしまう

❌ 規程は後から作れば良いと考える

❌ 税理士に相談せず独断で進める

❌ 出口(退職金支給)を想定していない

これらは、実務上非常によく見かける失敗です。

一般社団法人×養老保険は「戦略」で決まる

養老保険は、

単なる節税商品ではありません。

- 法人の将来像

- 人材戦略

- 役員の出口設計

これらを一体で考えたとき、初めて意味のある制度になります。

まとめ|養老保険活用が向いている一般社団法人

次のような一般社団法人には、特に有効です。

- 毎年安定して黒字が出ている

- 人材定着・採用力を高めたい

- 役員退職金を計画的に準備したい

- 節税を場当たり的に行いたくない

養老保険は、正しく設計すれば、一般社団法人にとって非常に強力な武器になります。

ご相談について

一般社団法人の

・節税設計

・養老保険の活用可否

・退職金・福利厚生規程の整備

まで含めたトータル設計をご希望の方は、お気軽にご相談ください。