東京都、大阪府、神奈川県、兵庫県などの新事業進出補助金、ものづくり補助金、持続化補助金などの補助金申請に加えて養老保険などの保険も取り扱っているカミーユ行政書士事務所です。弊所ではリモートでの全国対応を行っています。補助金と保険の2つを同時に扱える珍しい事務所です。補助金を活用した資金調達と保険を活用した節税をダブルでご提案できます。

社長さん、節税は「一つだけ」だと思っていませんか?

多くの経営者の方とお話ししていると、よく次のような認識をお持ちです。

- 節税といえば生命保険

- 補助金は資金調達の話

- 両者はまったく別物

しかし、この考え方は非常にもったいないと言えます。

実は、生命保険と補助金は「組み合わせて設計する」ことで、単体で使うよりも大きな節税効果と経営メリットを生み出すことが可能です。

この記事では、

- なぜ「保険×補助金」でダブル節税が可能なのか

- 養老保険を中心とした法人保険の正しい使い方

- 補助金と併用する際の具体的な設計方法

- よくある失敗例と注意点

を、補助金申請専門の行政書士かつ保険エージェントの視点から、わかりやすく解説します。

なぜ「保険」と「補助金」は別物だと思われているのか

多くの経営者が両者を分けて考えてしまう理由は明確です。

保険は「節税商品」として紹介されてきた

法人保険、とくに養老保険や定期保険は、

- 保険料の一部が損金になる

- 将来、退職金の原資になる

といった形で、「節税対策」として広く知られてきました。

補助金は「資金調達」「設備投資」の話として扱われる

一方で補助金は、

- 設備投資

- システム導入

- 新規事業

といった「事業拡大のための資金」という文脈で語られることがほとんどです。

このため、保険=税務の話、補助金=事業の話と無意識に分離されてしまっています。

結論:保険と補助金を組み合わせると「ダブル節税」が可能

結論から申し上げます。

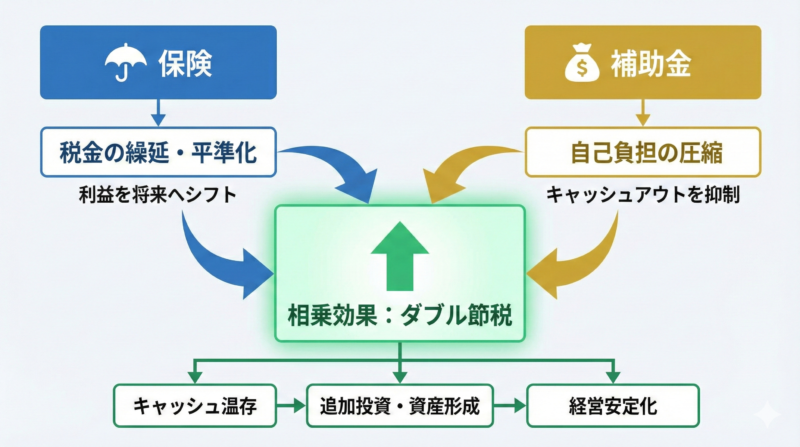

保険と補助金は、正しい順番と設計で組み合わせることで、節税+資金効率+資産形成を同時に実現できます。

ポイントは次の3点です。

- 法人保険で「税金の繰延・平準化」を行う

- 補助金で「キャッシュアウトを抑えた投資」を行う

- 両者を同時に設計し、資金計画を一体化させる

これが「ダブル節税」の本質です。

法人で養老保険に加入するメリットとは

養老保険の基本構造

法人契約の養老保険は、以下の特徴を持ちます。

- 満期時に保険金が戻る

- 死亡時にも保険金が支払われる

- 一定条件下で保険料の一部が損金算入可能

単なる「掛け捨て」ではなく、将来お金が戻ってくる点が最大の特徴です。

養老保険が節税につながる理由

法人が支払う保険料の一部は、税務上「損金」として扱われます。

その結果、

- 法人税の課税所得が圧縮される

- 税金の支払いを将来に繰り延べできる

という効果が生まれます。

これは「税金がなくなる」のではなく、税金の支払いタイミングをコントロールする節税です。

退職金原資としての活用

養老保険は、次のような形で活用されるケースが非常に多いです。

- 役員退職金

- 医療法人理事長の退職金

- 事業承継時の資金確保

会社のお金を守りながら、将来の出口を作れるこれが養老保険の大きな魅力です。

補助金を活用することで何が変わるのか

補助金の本質は「自己負担の圧縮」

補助金の最大のメリットは、

- 投資額の1/2〜2/3程度が補助される

- 実質的な自己負担が大幅に減る

という点にあります。

例えば、

- 300万円の設備投資

- 補助率2/3

であれば、実質負担は100万円程度になります。

補助金は課税されるが「設計次第」で問題にならない

補助金は原則として課税対象です。

しかし、

- 圧縮記帳

- 減価償却

- 保険設計との組み合わせ

を行うことで、キャッシュフローを悪化させずに活用することが可能です。

保険×補助金で「ダブル節税」が成立する仕組み

ここが本記事の核心です。

ダブル節税の考え方

- 保険で課税所得をコントロール

- 利益が出る年度に損金を作る

- 補助金で投資の自己負担を減らす

- キャッシュを温存できる

- 浮いたキャッシュをさらに戦略的に使う

- 追加投資

- 内部留保

- 次の節税対策

単体で見ると弱く見える施策も、同時に設計することで相乗効果が生まれます。

よくある失敗例|順番と設計を間違えると危険

失敗例① 先に保険だけ入ってしまう

- キャッシュが足りなくなる

- 補助金の自己負担が重くなる

- 結果として計画が崩れる

失敗例② 補助金だけを先に使う

- 課税が発生

- 利益が一時的に膨らむ

- 税金負担が急増

失敗例③ 専門家が分断されている

- 保険は保険屋

- 補助金は行政書士

- 税務は税理士

全体設計をする人がいない状態が最も危険です。

なぜ「最初から一体で設計」する必要があるのか

保険も補助金も、単体では「点」にすぎません。

- 資金繰り

- 税務

- 将来の出口

これらを「線」として設計することで、はじめて本当の節税・経営対策になります。

医療法人・クリニック経営者こそ相性が良い理由

医療法人・クリニック経営は、

- 利益が安定しやすい

- 退職金設計が重要

- 設備投資が多い

という特徴があります。

だからこそ、保険×補助金の効果が最大化しやすいのです。

専門家からのアドバイス

私は、

- 補助金申請専門の行政書士

- 養老保険のエージェント

という立場で、両方を同時に設計できる数少ない専門家です。

だからこそ断言できます。

保険も補助金も、「単体最適」ではなく「全体最適」で考えなければ意味がありません。

まとめ|保険×補助金は「知っているかどうか」で差がつく

- 節税は一つだけではない

- 保険と補助金は組み合わせられる

- 順番と設計がすべて

- 専門家選びが結果を左右する

これが、経営者が知るべき真実です。

詳しく知りたい方へ

- 自社の場合はどうなるのか

- 医療法人でも使えるのか

- 今からでも間に合うのか

そうした疑問がある方は、コメント欄またはプロフィールからお気軽にご相談ください。

あなたの会社に合った「保険×補助金」の最適設計を専門家目線でご提案します。