兵庫県西宮市の補助金申請を専門にしているカミーユ行政書士事務所です。

今回は各都道府県で実施されている「制度融資」について解説をしていきます。

補助金に加えて制度融資を活用することで事業運営の一助になると思います。

当事務所ではZOOM等のリモートで補助金、制度融資のご相談を全国対応にて承っています。

お気軽にご相談ください。

制度融資とは?

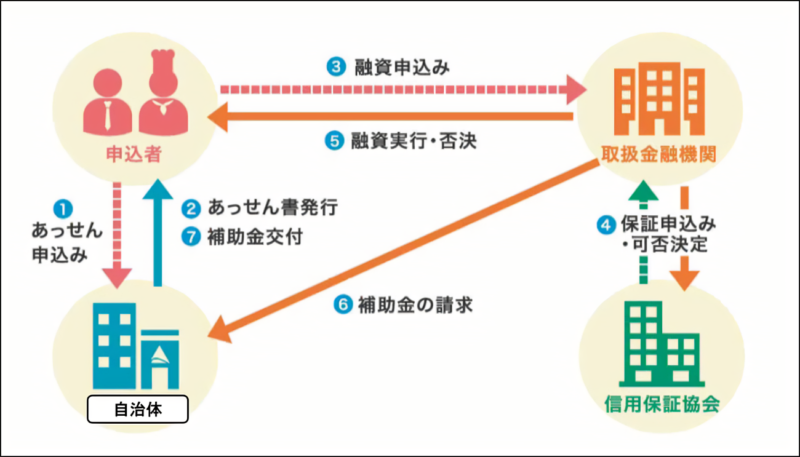

制度融資とは、都道府県や市町村などの地方自治体、信用保証協会、金融機関の三者が連携して提供する融資制度をいいます。

下記の図のようなイメージで制度融資の仕組みはできています。

制度融資においては、都道府県や市町村は、金融機関に資金を預託して債務者が負担するべき利息の一部を補填したり、保証協会に対しては債務者が負担するべき信用保証料の一部を補填したりすることを通じて、中小企業や小規模事業者の負担を減らし資金を借りやすくしています。

一般的な保証付き融資では、都道府県や市町村などの地方自治体のよる利息や信用保証料の補填はありませんが、地方自治体が利息や信用保証料の一部を補填してくれる制度を総称して制度融資と呼びます。

つまり、「制度融資=信用保証協会の保証付き融資+地方自治体の利息等の補填」ということになります。

このような利息の補填等を実施してもらえるため、低コストでの資金調達が可能となり、特に創業時の必要資金の調達に際してよく使われるのが制度融資ということになります。

制度融資と一般の融資の違いは?

制度融資は、申込者が自治体に融資を申し込む制度ですが、一般融資は、直接金融機関に融資を申し込みます。

規模の大きい銀行の取引相手は大手企業が中心で、中小企業への融資は縮小傾向になります。とくに創業時や赤字が続いているときには、民間金融機関から通常の融資を受けることは、非常に困難です。

制度融資は、地方自治体の制度を通じて金融機関に融資を申し込む仕組みとなっていて、金融機関が通常取り組みにくいような融資についても、比較的借りやすいシステムになっています。

地方自治体、金融機関、信用保証協会の役割は下記のようになっています。

地方自治体は利用者の負担を軽減する役割

利子の一部を補助する「利子補給」の実施や、信用保証協会に支払う「信用保証料」の補助など、地方自治体は利用者の負担を軽減する役割を担っています。

金融機関は融資を実行する役割

制度融資において、金融機関は事業者に対して融資を実行する役割を担っています。

融資実行の可否を判断し、実際に借入金を貸し付けるのは、地方自治体ではなく金融機関ということです。

具体的には、制度融資を、金融機関の審査に通過する必要があります。

金融機関は、事業者が計画通りに返済できるかどうかを総合的に判断し、融資を実行します。

なお、日本政策金融公庫やゆうちょ銀行、農業協同組合では、制度融資を利用できません。

信用保証協会は信用保証を出す役割

制度融資において、信用保証協会は事業者に対して信用保証を出し、債務の保証をする役割を担っています。

お金を借りた人(債務者)が返済できなかった場合、信用保証協会は保証人として債務者に代わって返済の義務を果たします。

具体的には、制度融資を利用して融資を受けるうえで、金融機関だけでなく、信用保証協会の審査にも通過する必要があります。

信用保証協会は審査基準を公表していませんが、債務の保証をして問題ないかどうかを判断するために審査を実施していると考えられます。

制度融資のメリット、デメリットは?

制度融資のメリット

制度融資には、金利・借入期間・審査のハードルなど様々なメリットがあります。

制度融資は、信用保証協会の保証料を補助してもらうことができますし、金利も低く設定されています。

また、自治体によって、金利や信用保証料に対しての利子補給制度(自治体の地域内で事業を行う事業者が対象となる融資を受けた場合に、支払う金利や信用保証料などの一部を自治体が補助する制度)が設けられていることが多いです。

制度融資の最大のメリットは、やはりこれまでご紹介したように制度融資の趣旨が中小企業支援であるということ、つまり直接金融機関に融資を申し込むより中小企業が融資を受けやすくなることといえるでしょう。

とくに創業時や赤字が続いている中小企業にとっては、日本政策金融公庫からの借入や制度融資を利用する方が現実的であるといえます。

金利が低い

制度融資は自治体が貸付原資の一部を負担することで、長期・低利な融資を実現しています。

通常、銀行のプロパー融資では企業の信用度に応じて金利が決定します。

このため、創業間もない中小企業が低金利で借りることは難しいこともあるのですが、制度融資では低金利を実現しています。

長期間の借入れが可能

融資メニューの内容にもよりますが、長期間の借入が可能です。

例えば埼玉県が提供する制度融資では、設備資金は最長で15年(通常10年)、運転資金は最長で10年(通常7年)までの借入ができます。

審査のハードルが低い

創業したばかり、もしくはこれから創業する中小企業は信用の積み重ねが少なく、銀行のプロパー融資の審査はややハードルが高いものとなります。

それに対して制度融資は自治体と保証協会の補助が入るため、審査のハードルが低いと言われています。

また、現在は厳しい経営状況にあっても、将来的な回復・成長の可能性があれば前向きな判断をしてくれることがあります。

このため、制度融資は日本政策金融公庫の融資と並んで、中小企業にとって資金調達の有力な選択肢の一つと言われています。

その他、自治体や融資メニューによっては担保や保証人が不要なこともあります。

無担保・無保証で借りられる融資は、他には商工会議所・商工会が提供する「マル経」が有名ですが、制度融資でも利用することができます。

制度融資のデメリット

時間がかかる

制度融資は、自治体・信用保証協会・金融機関との連携によるものなので、それぞれの機関の審査が必要になり、時間がかかります。また、それぞれに提出する書類も多いので、手間もかかります。

融資の申し込みから融資が実行されるまで、約2カ月は見ておいた方がいいでしょう。

融資実行が遅いことは、資金繰りのためにはデメリットと言えるでしょう。

制度融資は銀行融資よりも申し込みから着金までに時間がかかる傾向があります。

制度融資と銀行融資の申し込みから着金までの流れは次のような手順が必要です。

【制度融資の申し込みから着金までの流れ】

①地方自治体(都道府県または市区町村)に融資あっせんを申し込む

②地方自治体から交付されたあっせん書を受け取る

③金融機関へ融資を申し込む

④金融機関経由で信用保証協会に保証を申し込む

⑤信用保証協会で保証審査を行う(初回利用時は面談を実施)

⑥信用保証協会から金融機関へ保証承諾を通知する

⑦金融機関が借入金を銀行口座に振り込む

【銀行融資の申し込みから着金までの流れ】

①銀行に融資を申し込む

②銀行が融資審査を行う(面談を実施)

③金融機関が借入金を銀行口座に振り込む

制度融資は融資実行までに関わる機関の数が3機関あり、銀行融資よりも工数が増えるため、銀行融資よりも時間がかかります。

各自治体で制度内容が異なる

制度融資は、地域ごとに異なります。

これは、地方自治体が自治体ごとにそれぞれの地域振興を考えているからです。

たとえば、東京都の制度融資は、東京都産業労働局が情報提供を行っています。DX・イノベーション・産業育成支援融資や社会課題解決融資(働き方改革・女性活躍推進)、販路開拓融資、ウクライナ情勢・円安対応緊急融資などが設けられています。

東京中小企業制度融資の場合には、東京都内に事業所(個人事業者は事業所または住居)があり、信用保証協会の保証対対象業種を営む中小企業者等であり、「事業計画を策定し、資金繰りの安定化や経営改善に取り組むこと」「最近3か月間の売上実績または今後3か月間の売上見込が直近同期と比較して、10%以上減少していること」などが要件となっています(制度融資の種類による)。

それぞれの自治体のウェブサイトには中小企業向け制度融資のぺージがありますので、参考にしてください。

また、取引のある金融機関に、利用できる制度融資について質問するのもひとつの手です。

もし業績がよく金融機関としても融資を行いたい相手であれば、情報提供をしてもらうことができます。

いかがでしたか?

お聞きしてみたいことがございましたらお気軽にご連絡ください。

LINEでのお問い合わせはこちら

メールでのお問い合わせはこちら